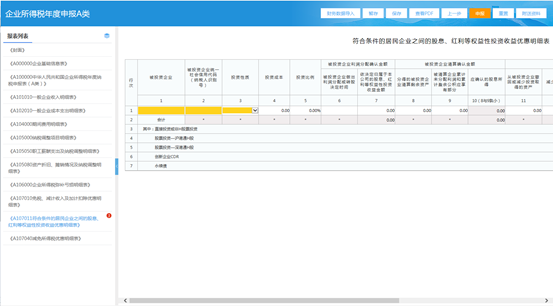

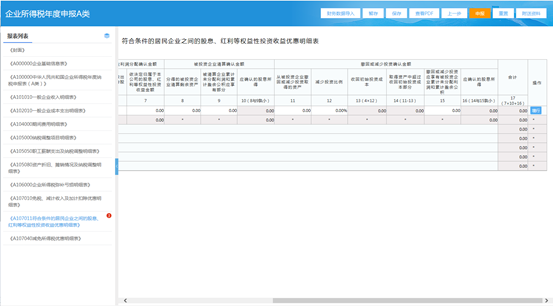

居民企业在进行股权投资时,取得的分红收入在会计与税务处理中常常被视为“确定收益”,但在实际经营与财务分析中,这类收入是否真正反映了企业的投资回报,往往存在被高估的情况。

本文并不是对会计准则条文的简单罗列,而是从企业实际决策与长期回报判断的角度,分析居民企业取得股权投资分红时,应如何进行收入确认,以及相关税务处理对财务结果的影响。通过区分账面确认与真实收益,帮助企业判断哪些分红具有实质意义,哪些仅停留在会计层面,从而降低投资决策中的误判风险。

居民企业取得股权投资分红的会计确认逻辑

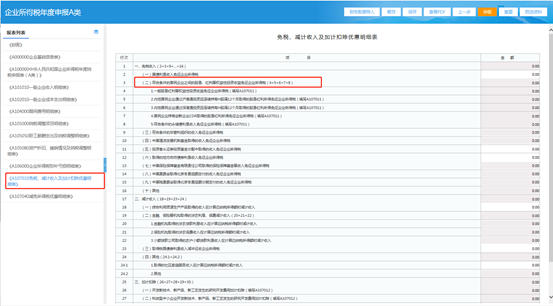

第二十六条 企业的下列收入为免税收入:

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

中华人民共和国企业所得税法实施条例

第八十三条 企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。