Loan Monthly Payment Calculator(贷款月供计算器)是一款用于快速计算贷款每月还款金额(Monthly Payment)的工具,适用于房贷、车贷以及各类个人贷款场景。通过输入贷款金额、年利率和贷款年限,你可以立即获得对应的月供结果,从而判断这笔贷款在未来是否会对个人或家庭现金流造成持续压力。

在实际贷款决策中,很多人往往只关注利率高低或总还款额,却忽略了真正影响生活质量的关键因素——每个月需要稳定支出的现金流。如果月供超出自身可承受范围,即使表面利率不高,也可能在未来多年内持续压缩预算,增加财务风险。

本文将结合 Loan Monthly Payment Calculator,从工具使用和财务理解两个层面,系统讲解贷款月供的计算方式、使用方法、常见误区,以及如何通过月供判断一笔贷款是否具备长期可承受性。

一、贷款月供计算器是做什么用的?

贷款月供计算器用于计算在固定利率和固定期限条件下,每月需要偿还的贷款金额(等额本息)。它帮助你在贷款前,先用数据评估月供压力,而不是在签约后被动接受结果。

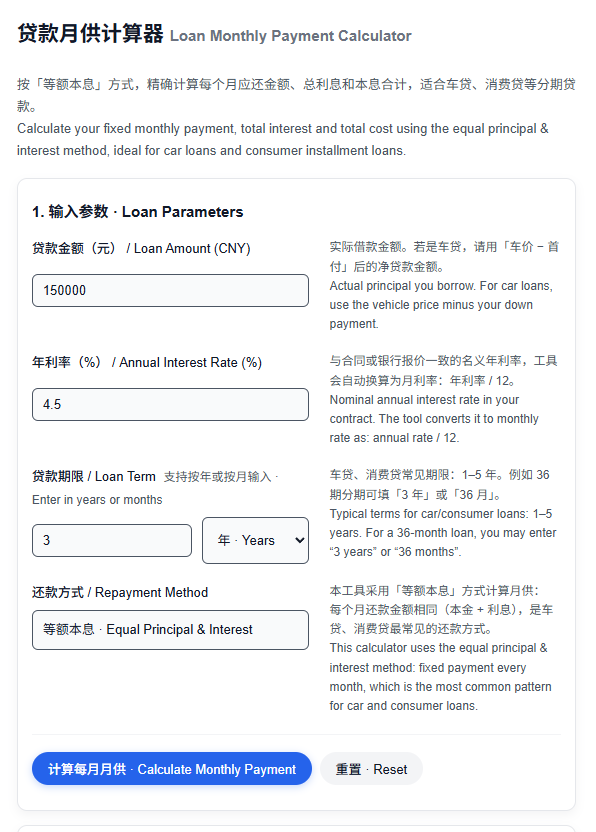

二、如何使用 Loan Monthly Payment Calculator

使用步骤如下:

• 输入贷款金额(Loan Amount):填写实际借入的本金,不包含未来利息。

• 输入年利率(Annual Interest Rate):填写名义年利率(APR),如 3.5、5、6.8。

• 输入贷款年限(Loan Term):填写贷款期限(年),如 20 年、25 年或 30 年。

• 点击计算(Calculate):系统将立即给出每月应还款金额(Monthly Payment)。

三、月供是如何计算出来的?

贷款月供通常采用等额本息计算方式。月供并非简单的“贷款金额 ÷ 月数”,而是同时包含本金和利息。其标准公式如下:

Monthly Payment = P × r × (1 + r)^n / [(1 + r)^n − 1]

其中:P 为贷款本金;r 为月利率(年利率 ÷ 12);n 为总还款期数(月)。

四、为什么月供比总利息更重要?

从长期来看,真正影响生活质量的,并不是账面上的总利息,而是每个月必须稳定支出的现金流。月供过高,意味着抗风险能力下降,一旦收入波动,压力会被迅速放大。

五、贷款年限不同,月供差异有多大?

在相同贷款金额和利率条件下,贷款年限越长,月供通常越低,但总利息往往更高;贷款年限越短,月供更高,但还款速度更快。

| 贷款年限 | 月供水平 | 特点说明 |

| 30 年 | 较低 | 现金流压力小,但总利息较高 |

| 20 年 | 中等 | 月供与总成本相对平衡 |

| 15 年 | 较高 | 还款快,总利息较少 |

六、常见误区

• 只计算一次月供,就直接做决定。

• 只看低月供,而忽略长期总成本。

• 忽略税费、保险、管理费等额外支出。

七、如何判断月供是否在可承受范围内?

一个常见的判断思路是,将月供放入整体预算中考量。一般而言,月供占税后收入比例越高,对现金流的挤压越明显。在正式签约前,建议预留充足的安全缓冲,以应对未来的不确定性。

结语

贷款不是算出一个数字就结束,而是一项长期、持续发生的现金流承诺。

Loan Monthly Payment Calculator 的价值,并不只是告诉你“每个月要还多少钱”,而是在贷款签约之前,帮助你把月供对未来生活的影响提前看清楚。

建议你在使用本工具时,多次输入不同的利率和贷款年限组合,观察月供在各种情境下的变化,再将结果放入自己的整体预算中进行对比。只有当月供在正常情况下和压力情境下都处于可承受范围内,这笔贷款才更有可能在长期内保持稳定。

工具地址:

https://www.wealthxin.com/tools/finance/loan-monthly-payment-calculator/